「会員サービスのエンゲージメントが上がらない」「専用アプリのダウンロード率が頭打ちになっている」——そんな悩みを抱えたまま、施策を打ち続けている担当者は少なくないはずです。筆者も導入支援の現場で、同じ壁にぶつかっているチームを何度も見てきました。

「新しいアプリを作れば来てくれる」という時代は、もう終わっています。ユーザーはすでに使い慣れたアプリから離れません。その現実を正面から受け止め、ユーザーのいる場所に会員サービスを持ち込むという発想の転換で成果を出したのが、三井住友カードのLINEミニアプリ「Vpass」です。

「ID連携数が5倍」。2021年に金融業界で初めて導入されたこのサービスは、リリース初動1週間で前週比約8倍、その後も約5倍を維持するという驚異的な成果を記録しました。この記事では、その成功要因を構造的に解剖し、あなたの会社に転用できるヒントをお届けします。

数字で見る圧倒的成果

数字が全てを語っています。LINEミニアプリをリリースした初動1週間で、前週比のID連携数が約8倍に急増。その後も約5倍の水準で推移しています。「導入してみたけど思ったより…」という事例が多い中で、これは文句なしの成功事例です。

リリース後のID連携数の推移

- 初動1週間:前週比約8倍に急増

- その後:約5倍の水準で安定推移

- 単なるPVではなく「関係性の深さ」を示すID連携数が指標

ID連携数が5倍になった事実

ID連携とは、LINEアカウントとVpassアカウントを紐づける手続きのこと。これが増えるということは、「LINE上でVpassを使い続ける意思を示したユーザーが増えた」ことを意味します。単なるページビューではなく、関係性の深さを示す指標です。

初動の約8倍はリリース時のLINE公式アカウントを通じた告知効果と考えられます。注目すべきは「その後も5倍が続いた」という持続性。一時的な話題性ではなく、ユーザーにとって使い続ける理由があったことの証明です。

ユーザー行動の変化

ID連携数の増加にとどまらず、ユーザーが契約しているカードの種類に応じた情報提供も可能になりました。「誰に何を届けるか」のパーソナライズ精度が上がったわけです。

LINEを起点に会員サービスと接触するユーザーが増えたことで、問い合わせチャネルの多様化やセルフサービス率の向上にも繋がっています。

サポートコストの削減という副次効果も見逃せません。ユーザーが自分でLINEから残高確認や手続きを完結できるようになることで、問い合わせ件数が自然と減少します。筆者も支援現場でこのパターンを何度も目にしてきましたが、導入前に想定していないチームがほとんどです。

前例なき挑戦が生んだもの

2021年5月、三井住友カードは金融業界として初めてLINEミニアプリを導入しました。「金融×LINE」という組み合わせは、当時まだ誰も踏み込んでいない領域。慎重さが求められる業界では、常識を覆すくらいの先進的な決断でした。

どんな機能を提供しているか

専用アプリをわざわざ起動しなくてもLINEで完結する。これが肝です。具体的には以下の機能を提供しています。

| 機能 | 内容 |

|---|---|

| 支払い金額の確認 | 今月の請求額をLINEからすぐチェック |

| ご利用明細の確認 | 直近の利用履歴をLINE内で閲覧 |

| ポイント残高確認 | Vポイントの残高をワンタップで確認 |

| 各種手続き | 住所変更などの会員手続きに対応 |

「金融業界初」の背景

三井住友カードが踏み切った背景には、「既存のVpassアプリやWebサイトへの導線が弱く、会員との接点が足りない」という明確な課題意識がありました。LINEの圧倒的なリーチを活かして会員エンゲージメントを底上げしようという判断です。

「金融データをLINE上で扱うのは危険では?」——正直、この懸念は当然です。三井住友カードはLINEミニアプリ上でのID連携において、既存のVpassの認証基盤をそのまま活用する設計を採用しました。LINEのプラットフォームにデータを預けるのではなく、あくまで「導線と通知のチャネル」としてLINEを使う。この設計思想が、金融機関としての安全性と利便性を両立させた鍵です。

「新機能を作ればユーザーは来てくれる」という発想ではなく、「ユーザーのいる場所に出向く」という発想の転換。ここが出発点でした。この判断がもたらした副次効果は、単なるエンゲージメント向上にとどまらず、業界全体に「金融×LINEは有りだ」という道を切り開くことにもなりました。

なぜうまくいったのか

「LINEに乗っかっただけ」じゃないんです。この事例が再現性を持つのは、導線設計・再エンゲージメント・組織の意思決定という3つの要素がセットで機能しているからです。それぞれを順番に見ていきましょう。

LINEを起点にした導線設計

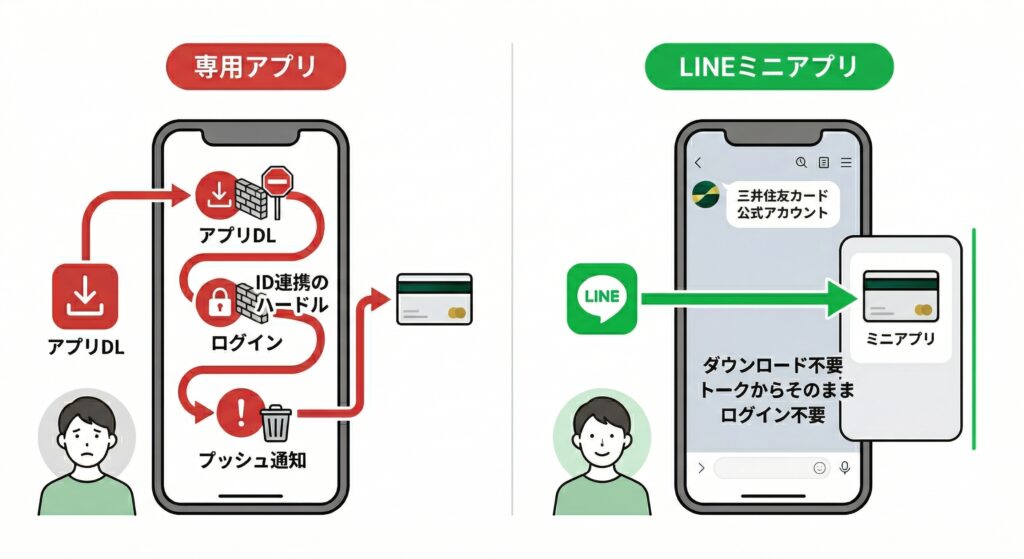

ポイントは専用アプリのダウンロードを求めるのではなく、毎日使うLINEの中に会員サービスを置いたこと。

LINE公式アカウントとLINEミニアプリを連携させることで、「トーク画面からそのままサービスを使える」体験を実現しました。アプリ切り替えのストレスをゼロ。これが導線の摩擦を大幅に減らしました。

- LINE内でそのまま利用できる(ダウンロード不要)

- LINEトークで通知が届くため開封率が高い

- LINE利用と紐づくため継続利用が維持しやすい

- LINE IDで一元管理できるためログインの手間がない

- 専用アプリはダウンロードのハードルが高い

- プッシュ通知は見落とされやすい

- 専用アプリはアクティブ率が下がりやすい

- 別途ログインが必要でID連携のハードルが高い

再エンゲージメントの仕組み

ID連携後は、LINE公式アカウントからのメッセージ配信が可能になります。「今月の請求日が近づいています」「ポイントの有効期限が近いです」——こうしたタイムリーな通知が、ユーザーを自然にVpassへ引き戻す仕組みです。

LINEメッセージは開封率が他チャネルと比べて高い傾向があります。この特性がメールやアプリ通知との決定的な違いで、再エンゲージメント率を底上げしているのです。

組織の意思決定という第三の要素

見落とされがちですが、「金融業界初」に踏み切れた組織の意思決定力も成功要因のひとつです。セキュリティ部門・マーケティング部門・システム部門が連携し、「LINEをチャネルとして使う」という方針を全社で合意できたからこそ、スピーディな開発・リリースが実現しました。

三井住友カードの事例から学べること

この事例の本質は「会員サービスとLINEをどう繋ぐか」であり、小売・飲食・医療・不動産など会員を持つ業種なら全て転用できます。金融の話だから、と関係ないと聞き流してしまうのはもったいないです。

会員サービス設計への応用

Vpassの成功は「既存会員との接点を増やす」ことが目的でした。新規顧客獲得ではなく、既存顧客の活性化。これは多くの業種が抱える課題そのものです。

スシローのLINEミニアプリ導入事例でも既存顧客のリピート促進にLINEが機能していることが示されています。またゴンチャの事例では友だち340万人・売上15%増という成果が出ており、業種を問わずLINEを軸にした会員エンゲージメントの有効性が確認されています。

LINE活用で外せない3つの観点

他社事例を自社に転用するときに外せない観点を3つに絞りました。順序が重要です——この3つは「前の設計が固まって初めて次に進める」関係にあります。

転用時に外せない3つの観点

- ID連携の設計:会員IDとLINEを繋ぐ設計が全ての起点。ここが甘いとパーソナライズが機能しない

- 通知シナリオの設計:「いつ・誰に・何を送るか」を事前に設計しておく。とりあえず送るは逆効果

- 継続利用の動機:「またLINEミニアプリを使おう」と思わせる体験設計。機能があるだけでは使われない

ただし気をつけるべきことがあります。金融・医療・保険領域はデータ管理や認証設計が複雑になります。

LINEミニアプリ開発の要件として事前に整理しておくことが、後から痛い目を見ないための必須作業です。

導入時の注意点

「作って終わり」が一番多い失敗パターンです。リリース直後は数字が動いても、3ヶ月後に失速しているケースの大半は、運用設計が後回しになっています。

- リリース後の通知配信シナリオを事前に設計する

- 機能追加・改善サイクルをチームで回せる体制を作る

- KPIはID連携数・ミニアプリ起動率・再訪問率など複数指標で管理する

リリースはゴールじゃなくてスタート。運用フェーズの設計こそが成否を分けます。ここを軽く見て後悔している担当者が業界には多すぎます——そして正直、それは他人事ではないかもしれません。

まとめ

三井住友カードの事例が示すのは、「ユーザーのいる場所に会員サービスを持ち込む」という設計思想の力です。新しいアプリを作るのではなく、すでに8,000万人以上が毎日使うLINEを活用する。この発想の転換が、ID連携数5倍という数字を生みました。まず自社の会員サービスにおける「接点の弱さ」を棚卸しするところから始めてみてください。

既存会員がどこで離脱しているか、どのチャネルのエンゲージメントが低いかを可視化する。専用アプリのDAU・メールの開封率・問い合わせ数を並べるだけで、課題が見えてきます。

会員IDとLINEをどう繋ぐか、認証フローをどう設計するか。マーケティング・システム・セキュリティの3部門を巻き込んで、要件を整理する。難しく考えなくていい——最初の一歩はシンプルです。

「作って終わり」にしないために、通知シナリオ・KPI・改善サイクルをリリース前に決める。ここまでやって初めて、三井住友カードと同じ土俵に立てます。

ID連携設計の議論はその後です。「ユーザーのいる場所に出向く」という発想は、どの業種にも開かれています。あなたの会社の「次の一手」を、この事例から引き出してください。

あわせて読みたい